在每年的考试中,我们数量关系这个模块会有多道基础应用题,这些题目有些正向直接求解比较困难,这时就需要我们用一些特殊的方法比如赋值法来进行计算,只要我们能够掌握赋值法的应用特征以及赋值原则,就能帮助大家提高做题速度,从而帮助我们在考场上节省时间。

一、题型特征

题干含中有A=B×C的形式。

题干中有分数、百分数、比例、倍数等。

二、常用题型

工程问题、行程问题、溶液问题、经济利润问题

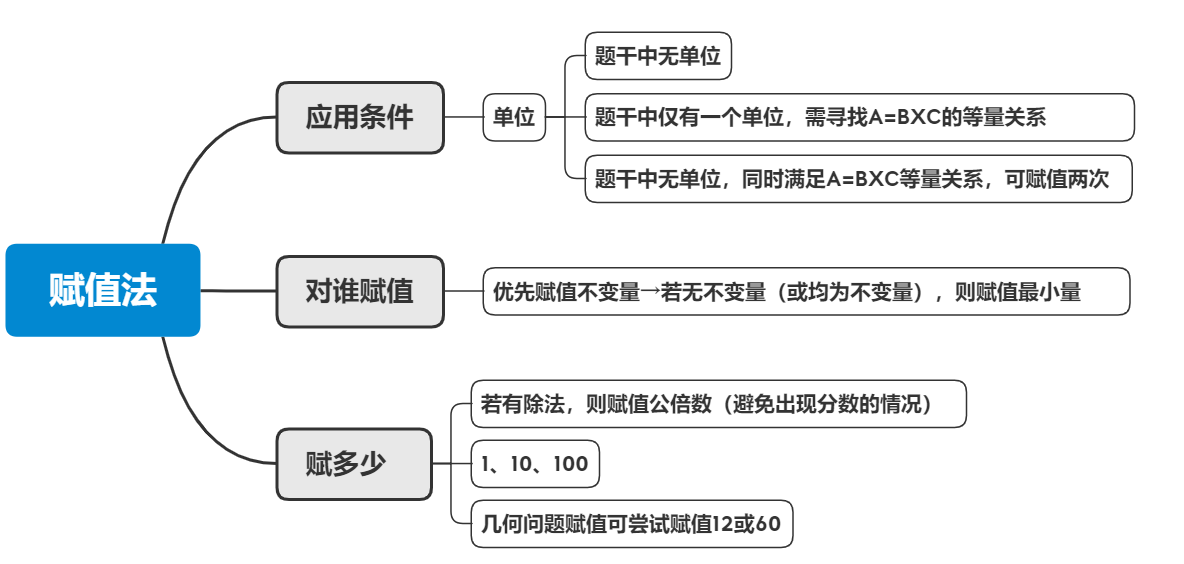

三、赋值原则

1.A=B×C中:

优先赋值总量A(一般A为不变量);赋成B或C的公倍数。

A变化,则赋值B或C(存在比例关系优先);B或C按比例赋值

2.A=B×C中,无具体值,仅有比例关系,赋值两次。

三、知识应用

(2019联考)某楼盘的地下停车位,第一次开盘时平均价格为15万元/个;第二次开盘时,车位的销售量增加了一倍、销售额增加了60%。那么,第二次开盘的车位平均价格为:

A. 10万元/个 B. 11万元/个

C. 12万元/个 D. 13万元/个

【答案】C

【解析】

第一步,本题考查基础公式类经济利润问题,用赋值法解题。

第二步,销售额=平均价格×销售量,已知第一次开盘平均价格为15万元/个,赋销售量为1,则销售额为15万。第二次开盘时,销售量增加了一倍,即为2,销售额增加了60%,得销售额为15×(1+60%)=24(万元),故第二次开盘平均价格为24÷2=12(万元/个)。

因此,选择C选项。

(2014四川)某钢厂生产一种特种钢材,由于原材料价格上涨,今年这种特种钢材的成本比去年上升了20%。为了推销该种钢材,钢铁厂仍然以去年的价格出售,这种钢材每吨的盈利下降40%,不过销量比去年增加80%,那么今年生产该种钢材的总盈利比去年增加了多少?

A. 4% B. 8%

C. 20% D. 54%

【答案】B

【解析】

第一步,本题考查经济利润问题,属于利润率折扣类,用赋值法解题。

第二步,总利润=单利润×销量,根据“盈利下降40%”,赋值去年每吨利润为10,可得今年每吨盈利为10×(1-40%)=6;根据“销售量比去年增加了80%”,赋值去年销售量为10,可得今年销售量10×(1+80%)=18,故去年总盈利为10×10=100,年总盈利为6×18=108。

第三步,今年总盈利比去年增加(108-100)/100=8%。

因此,选择B选项。

(2019联考)2016年某电子产品定价为n元/台,2017年由于技术升级成本降低,定价降低10%。每台产品利润提升10%,2017年全年销售这种产品的总利润较2016年增加了21%,2017年的销量比2016年:

提升了不到20% B. 提升了20%或以上

C. 降低了不到20% D. 降低了20%或以上

【答案】A

【解析】

第一步,本题考查经济利润问题,用赋值法解题。

第二步,总利润=单利润×销量,赋值2016年利润为10,销量为10。根据“每台产品利润提升10%”,可得2017年每台产品利润为10×(1+10%)=11;根据“2017年全年销售这种产品的总利润较2016年增加了21%”,2016年总利润=10×10=100,则2017年总利润=100×(1+21%)=121,根据总利润=单利润×销量,可得2017年销量=121÷11=11。

第三步,2017年的销量比2016年增加(11-10)/10=10%。

因此,选择A选项。

对于赋值法,只要大家掌握基本的题型特征,在备考过程中认真巩固练习,就能在考试时解出答案。